Illegal erbaute Häuser sollen einfacher legalisiert werden können

Die Mallorquinische Regierung moechte nach Ostern ein neues Gesetz erlassen, um verjährte Baurechtsverstösse auf Ackerland (suelo Rustico) ohne Schutzcharakter durch eine sogenannte Legalisierung in das Grundbuch eintragen lassen zu können.

Damit sollen Gebäude, die ohne Baugenehmigungen erbaut wurden, aber nachträglich genehmigungsfähig wurden, und deshalb der Baurechtsverstoss verjährte, nunmehr in das Grundbuch eingetragen werden können, als auch in das Kataster mit der entsprechenden Grundsteuerfestsetzung.

Andere Formen von Immobilienkäufen auf Mallorca, die vom Ausgangsfall eines Verkaufes einer Ferienimmobilie abweichen, und in jedem Fall einer besonderen Beratung und Betreuung beim Immobilienkauf auf Mallorca bedürfen:

Beispiel 1

Bauträger verkauft ein Grundstück zum Bauen. Besonderheit: Es fällt 21% Umsatzsteuer und 1,5% Dokumentensteuer an und keine Grunderwerbssteuer (2% ab 1 Mio. EUR Kaufpreis).

Beispiel 2

Bauträger verkauft auf Plan einen Neubau oder es handelt sich um einen Neubau mit Erstbezug Besonderheit: Es ist 10% Umsatzsteuer und 1,5% Dokumentensteuer zu zahlen

Beispiel 3

Spanische SL, Schweizer AG oder Deutsche Gmbh verkauft nicht die Immobilie auf Mallorca, sondern es werden die Gesellschaftsanteile – Aktien der Immobilienholding verkauft.

HINWEIS:

Weitverbreitet ist die Annahme, dass die Grunderwerbssteuer nicht anfiele, wenn der Käufer weniger als 50% der Anteile – Aktien kaufen würde. Diese Annahme ist aber nicht korrekt, da die mallorquinische Finanzbehörde stets die Grunderwerbssteuer verlangt, wenn es sich um kein gewerbliches Unternehmen handelt und dieses Unternehmen mehr als 50% des Vermögens in Immobilienvermögen haelt, welches nicht gewerblich genutzt wird.

Beispiel 4

Es wird die Immobilie, das KFZ und die Yacht zusammen verkauft.

In der Grunderwerbssteuer ist dies zu trennen. Der Kraftfahrzeugkauf muss in einem separaten Kaufvertrag verbrieft werden. Es ist 8% Grunderwerbssteuer anzusetzen. Der Yachtkauf muss ebenso in einem separaten Kaufvertrag mit Kaufpreisangabe, den Verkehrswertvorschriften entsprechend, und Schiffsregistereintragung verbrieft werden.

Es findet ein Mietkauf statt, sprich die Miete wird auf den endgueltigen Kaufpreis angerechnet.

Ein Mietvertrag ohne Kaufoption unterliegt der Grunderwerbssteuerpflicht, genauso wie die Kaufoption

Kaufoptionsvertrag. Diese Vertragsart findet sich häufig beim Immobilienkauf und wird auch als “Reservierung” fälscherlicherweise bezeichnet. Die Kaufoption gibt dem Käufer einer Immobilie einseitig das Recht, in einem bestimmten Zeitraum eine Immobilie zu erwerben. Wenn er dieses Recht nicht ausübt, dann verfällt das Optionsrecht.

Steuerfalle Kaufoption: Die Kaufoption hat den steuerlichen Nachteil, dass das Optionsrecht, beispielsweise 10% vom Kaufpreis schon zu einer Steuerlast in der Grunderwerbssteuer von 8-13% führt und was nicht bekannt ist, dass dieser Steuerbetrag später nicht auf die Grunderwerbssteuer des Gesamtkaufpreis angerechnet werden kann.

EMPFEHLUNG:

Es sollte keine Kauoptionsverträge als Vorverträge zum Immobilienkauf unterschrieben werden, sondern entweder Reservierungen, die auch als promesa bezeichnet werden, oder direkt der Kaufvertrag mit aufschiebender Besitzuebertragung bis zur Vollkaufpreiszahlung.

STEUERTIPPS für Unternehmen auf Mallorca oder Übersiedler aus Deutschland:

Jungunternehmer, die eine neue SL / GmbH gründen und die Immobilie des Firmensitzes erwerben, zahlen statt 8-13%, nur 3.5% Grunderwerbssteuer

Immobilienkauf im technologischen Park, ParcBIT; 0,5% Grunderwerbssteuer

Ermäßigter Steuersatz von 4 %: ab dem 1. Januar 2023 beträgt der anzuwendende Steuersatz 4 %, wenn der Wert der Immobilie 270.151,20 EUR oder weniger beträgt,

Aufgrund der hohen Immobilienkaufpreise auf Mallorca ist die Option des Grundstückskaufs mit Bauprojekt preislich interessant.

Wenn Sie eine schlüsselfertige Immobilie erwerben, dann zahlen Sie:

10% IVA (spanische Umsatzsteuer)

2% Dokumentensteuer seit der neuen Regelung vom 01.01.2023

Der Gesetzgeber hat dem Verbraucher für den Immobilienkauf auf Plan zur Sicherheit der Bauqualität eine 10 jährige Baumangelversicherung als Pflicht des Bauträgers aufgegeben, als auch eine sogenannte Anzahlungsversicherung, die auch als seguro de caucion bezeichnet wird.

Anzahlungsversicherung

Die Anzahlungsversicherung muss vom Bauträger abgeschlossen werden und hat Gültigkeit ab Erlangung der Baugenehmigung bis zur schlüsselfertigen Übergabe mit Bewohnbarkeitsbescheinigung.

TIPP:

Um Vermögensschäden zu vermeiden, sollten die Teilzahlungen vor Erlangung der Baugenehmigung gering gehalten oder vermieden werden, da diese nicht versichert sind.

Merke:

Die Anzahlungsversicherung ist zwar gesetzlich vorgeschrieben, doch die Bauträger bieten diese oftmals nicht freiwillig an, da sie erhöhte Kosten auslöst. Deshalb ist schon im Reservierungsvertrag auf die Anzahlungsversicherung zu bestehen.

TIPP:

Gerade zu Beginn des Geschäftsverhältnisse ist es wichtig, dass alle Vertragsbestandteile schriftlich fixiert werden, insbesondere die Garantiepflichten des Verkäufer, die Bau und Übergabefristen, Vertragsstrafen, Bauqualitaetsstandards etc.

Aus diesem Grunde empfehlen wir, dass Sie unsere Kanzlei schon vor Unterschrift jedweder Vereinbarung kontaktieren, um den Immobilienkauf auf Plan in Spanien auf eine zuverlässige Vertragsgrundlage zu stellen, die auch bei Streit rechtlich durchsetzbare Ansprüche garantiert.

Alternativen zur Anzahlungsversicherung ist eine Bankbürgschaft (aval) oder ein versichertes Bankkonto des Bauträgers.

Letztlich ist zu beachten, dass die Bankbürgschaft innerhalb von 2 Jahren nach Eintreten der Nichterfüllung geltend gemacht werden muss, ansonsten wird sie unwirksam.

Sollte ein Fall der Nichterfüllung von seiten des Bauträgers vorliegen, wie:

ausgebliebener Baubeginn

wesentliche Bauverzögerung

Fristenüberschreitung aus dem Vertrag

Nichtfertigstellung, Insolvenz des Bautraegers

dann ist innerhalb von 30 Tagen nach Anmahnung des Bauträgers auf Rückzahlung der Anzahlungen + Gesetzlicher Verzugszins + Steuern und ausgebliebener Rückzahlung die Bank als Schuldner der Bankbürgschaft zur Zahlung aufzufordern.

WICHTIG

Die Bank hat 30 Tage Zeit die Zahlung zu leisten, ansonsten ist gerichtliche Klage zu empfehlen.

Nutzen Sie unseren Service Rechtssicherheit beim Immobilienkauf in Spanien, Mallorca, Katalonien, Teneriffa, Gran Canaria, Fuerteventura.

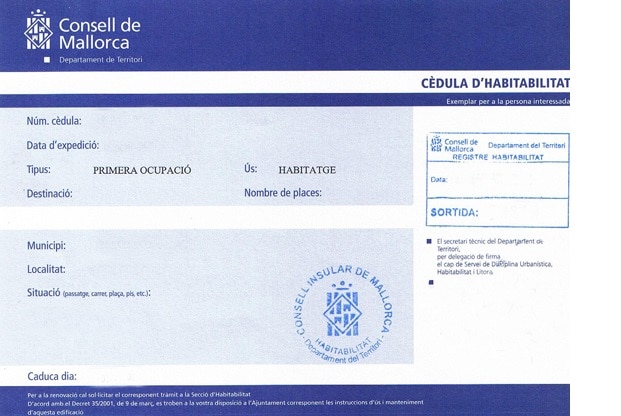

Bewohnbarkeitsbescheinigung (cédula de habitabilidad) beim Immobilienkauf auf Mallorca

Die Bewohnbarkeitsbescheinigung ist bei einem Immobilienkauf auf Mallorca erforderlich, wenngleich das Gesetz aus dem Jahr 2018 dem Noatar die Möglichkeit gibt, dass trotz des fehlenden Vorliegens die notarielle Kaufurkunde über die Immobilie unterschrieben und wirksam vollzogen werden kann.

Der Notar musss aber den Hinweis erteilen, dass die Bewohnbarkeitsbescheinigung fehlt und nicht vorgelegt wurde. Art.16.4

TIPP:

Hier sollte in der notariellen Kaufurkunde eine Zusatzklausel eingefügt werden, dass der Immobilienverkäufer garantiert, dass die Bewohnbarkeitsbescheinigung nicht entzogen wurde, aufgrund Verlust der technischen Mindestanforderungen für die Bewohnbarkeit der besagten Immobilie.

Ausnahme:

Eine Neubauimmobilie mit Erstbezug kann vom Bauträger nicht verkauft werden, ohne dass die Erstbezugsbescheinigung (licencia de primera ocupacion) und die Bewohnbarkeitsbescheinigung (cedula de habitabilidad) vorliegt, da der Käufer dieser Neubauimmobilie weder Strom und Wasser, Telefon, Gas u.a. anmelden kann.

Es wäre auch nicht berechtigt , darin zu wohnen. Zivilrechtlich wäre es vertragliche Nichterfüllung oder zumindest Schlechterfüllung mit Schadensersatzanspruch, sei es auch nur wegen zeitlichem Verzug, wenn die Bewohnbarkeitsbescheinigung beim notariellen Kauftermin, der Eigentumserwerb und Besitzuebergang beurkundet, nicht vorliegt.

TIPP:

Schon vor Unterschrift des Reservierungsvertrages der Neubauimmobilie ist die Bewohnbarkeitsbescheinigung mit der Übergabefrist vorzusehen.

Immobilienkauf aus zweiter Hand:

Ein Verzicht auf die Bewohnbarkeitsbescheinigung von seiten des Immobilienkäufers kann durchaus schwerwiegende Folgen haben. – die touristische Vermietungsgenehmigung kann nur erlangt werden, wenn eine Bewohnbarkeitsbescheinigung vorliegt;

Auch dauerhafte Vermietung ist nur mit einer Bewohnbarkeitsbescheinigung moeglich

Der Immobilienverkauf wird erschwert bzw bei Eintritt der Verpflichtung zur Vorlage der Bewohnbarkeitsbescheinigung beim Immobilienverkauf, praktisch unmoeglich. In Katalonien ist es heute schon Pflicht, dass beim Immobilienkauf eine Bewohnbarkeitsbescheinigung vorliegt.

Wer stellt die Bewohnbarkeitsbescheinigung aus ?

Nach Art.16 die Inselregierung, wobei ist die Zuständigkeit in der Regel an die Gemeinde abgetreten.

Was ist in einer balearischen Bewohnbarkeitsbescheinigung geregelt ?

Die Einzelheiten regelt das Decreto 145/1997, angepasst im Jahre 2007.

Es wird die Bewohnbarkeit anerkannt, nach den technischen Bauvorschriften, die im sogenannten technischen Baugesetz CTE geregelt sind.

Typische Regelungsgegenstände:

Belichtung

Belüftung

Pflicht zur Aufzugsinstallation

Geländerhöhe auf dem Balkon

Installation von Versorgungseinrichtungen (Strom, Wasser, Abwasser (oftmals problematisch bei Baugenehmigungsvergabe im Sueden von Mallorca)

Telekomunikation

Parkplatzgrösse etc

In einem Strafurteil vom 17.11.2021, aus Palma de Mallorca, wurde der Architekt und der Immobilienverkäufer Y wegen Betruges verurteilt.

Herr Y kaufte ein Erdgeschoss eines Gebäudes und unterteilte es in Apartmenteinheiten. Der Architekt bestätigte die notwendige Mindestgrösse gegenüber der Gemeinde der 4 erzeugten Apartmenteinheiten und diese wurden dann mit einer Bewohnbarkeitsbescheinigung, mit Falschangaben erlangt, an gutgläubige Immobilienkäufer als Wohnungen verkauft, obgleich die Bewohnbarkeit weder hinsichtlich der Grösse, noch Belichtung und Belüftung gegeben waren.

Oftmals vergessen wird, dass es nicht nur in Deutschland eine Wegzugsbesteuerung gibt, sondern auch in Spanien, geregelt in Art 95 bis LIRPF

Folglich ist bei einen Zuzug nach Ibiza oder Mallorca nicht nur vorab die Vermögenssteuer mit einer zu erwartenden Steuererhöhung im Jahre 2023 auf den Balearen zu berechnen, sondern auch die Einkommensteuer für den Zuzug und den Wegzug.

In Spanien unterscheidet die Wegzugsbesteuerung zwischen Wegzug in das EU Ausland und Nicht EU Ausland.

Grundvoraussetzung:

Kapitalvermögen in Höhe von mehr als 4 Mio EUR oder Kapitalanteile von mehr als 25% an einer Kapitalgesellschaft mit einem Mindestwert von mehr als 1 Mio EUR.

Wegzug in das EU Ausland:

Steuerliche Ansässigkeit von 10 Jahren in Spanien in den letzten 15 Jahren.

Wegzug in ein EU Land mit einem Doppelbesteuerungsabkommen mit Spanien und Informationsaustausch

Fristgemässe Erklärung des Wegzugs in der Steuererklärung 113 bis zum Ende der Erklärungsfrist der spanischen Einkommensteuer des Folgejahres

Kein Verkauf von Kapitalvermögen innerhalb der folgenden 10 Jahre nach Wegzug aus Spanien.

Steuerliche Ansässigkeit bleibt 10 Jahre lang in der EU nach dem Wegzug aus Spanien.

Sollten Sie beim Wegzug eine Immobilie auf Mallorca verkaufen, ist eine Steuerberatung zu empfehlen, um die Gewinnsteuer zu minimieren und wenn Sie zum Beispiel einen Ratenverkauf durchführen, dann ist vor Wegzug 100% des Gewinns zu erklären, wenn nicht steuerlich optimiert gearbeitet wurde.

Wegzug in das nicht EU Ausland:

Wesentlicher gravierender ist der Wegzug in ein Steuerparadies oder ein Nicht EU Land.

Wenn Kapitalvermögen von 4 Mio EUR bestünde und der Anschaffungswert bei 3 Mio EUR lag, dann müsste die Differenz mit den progressiven 26% besteuert werden, wobei im Jahre 2023 mit einer Erhöhung auf 27% zu rechnen ist.

Steuerstundung:

Sollte der Wegzug nur für 5 Jahre sein oder aufgrund beruflicher Verpflichtungen auch bis zu 10 Jahren und eine Bankbürgschaft als Sicherheit hinterlegt werden, dann kann eine Steuerstunden erlangt werden. Dies gilt nicht bei einem Wegzug in ein Steuerparadies.

Beim Immobilienkauf und Immobilienverkauf gibt es verschiedenste Konstellationen mit Steuerspar TIPPS in der Grunderwerbssteuer Mallorca und der Balearen

Beispielsfall

Privatperson Nichtsteuerresident in Spanien verkauft die Immobilie auf Mallorca an einen Nichtsteuerresidenten zum Preis von 500.000 Euro. Dies ist der typische Fall beim Verkauf einer Ferienimmobilie.

Steuerpflichten des Immobilienkäufers

Grunderwerbssteuer + Steuerrückbehalt 3% vom Kaufpreis

Grunderwerbssteuer: bis 400.000 = 8% Bei 500.000 EUR Kaufpreis sind es 41.000 EUR Steuerlast

TIPP:

Der Kaufpreis darf den steuerlichen Verkehrswert nicht unterschreiten, sonst kann es nach Jahren zu Lasten des Käufers zu einer Grunderwerbssteuernacherhebung mit Bußgeld und Verzugsaufschlag kommen.

Bussgeld vermeiden:

Benennung eines Steuervertreters auf Mallorca, so dass die Zustellungen der Finanzbehörde ordentlich empfangen und Rechtsmittel eingelegt werden können. Die mallorquinischen Finanzbehörden setzen meist unrechtmäßig überhöhte Werte fest, ohne die Immobilie zustandsgerecht zu bewerten.

Hintergrundwissen: Progressive Grunderwerbssteuer

bis 400.000 Euro: 8% Grunderwerbsteuer Mallorca

400.001 – 600.000 EUR: 9%

600.000 – 1.000.000 EUR: 10%

1.000.000 – 2.000.000 EUR: 12%

über 2.000.000 EUR: 13%

Praxistipp Immobilienverkauf inklusive Möbel

Oftmals werden Möbel separat verkauft, um Grunderwerbssteuer zu sparen, doch nicht zu vergessen ist, dass Möbel mit 4% Grunderwerbssteuer zu versteuern sind.

Abgabefrist Grunderwerbssteuer

Innerhalb eines Monats nach dem notariellen Kauftermin

Es ist nicht die Zahlung ausreichend, sondern die Steuererklärung muss vor Ende der Abgabefrist bei der Finanzbehörde in Mallorca im Modell 600 eingereicht sein.

Gesamtkosten bei einem Immobilienkauf auf Mallorca bei 500.000 EUR = 47.615 EUR

Grunderwerbssteuer: 41.000 EUR

Notar ca 1200 EUR (variabel nach Dokumentenumfang)

Grundbuch ca 600 EUR (variabel nach Dokumentenumfang, maximal 0.3 % vom Kaufpreis)

Legalium Mallorca Vollabwicklung durch unsere Kanzlei: 4500 EUR zzgl Mwst

TIPP zur Rechtssicherheit:

Als Käufer einer Immobilie auf Mallorca sollte die gemeindliche Wertzuwachssteuer stets einbehalten werden. Der Immobilienkäufer und die Finca haftet subsidiär für diese Gemeindesteuer.

Steuerpflichten des Immobilienverkäufers:

Nichtresidentensteuererklärung der letzten 4 Jahre vor dem Verkauf + Gemeindliche Wertzuwachssteuer (plusvalia) + Staatliche Gewinnsteuer (19%)

Die Staatliche Gewinnsteuer ist auf Mallorca in der Steuererklärung 210 innerhalb von 4 Monaten nach dem notariellen Verkaufstermin vom Verkäufer einzureichen. Eine Fristversäumung führt zu Bussgeld.

TIPP Doppelbesteuerungsabkommen Spanien Deutschland: Nach Art.6, 13, 22 kann die auf Mallorca bezahlte Gewinnsteuer in Deutschland auf die Einkommensteuerlast anteilig angerechnet werden.

Nicht nur auf Mallorca ist das Problem verbreitet, dass Wohnungen in einem Mehrfamilienhaus verkauft werden und die Dachterrasse der Wohnungsgemeinschaft zugehörig ist, aber beim Immobilienkauf auf Mallorca versprochen wird, dass die Sondernutzung der entsprechenden Wohneinheit zusteht.

TIPP:

Notwendig ist stets eine juristische Vorkontrolle beim Immobilienkauf auf Mallorca, denn die Grundbucheintragung der Wohnungseinheit ist maßgeblich und sollte dort die Terrassennutzung nicht der Wohnung zugewiesen sein, ist sie rechtlich nicht vorhanden.

Man unterscheidet im spanischen Wohnungseigentumsrecht zwischen Sondernutzung (Wohnungseigentum) und gemeinschaftlicher Nutzung.

Die Ausnahme ist, dass Wohnungseigentum im Rahmen der Sondernutzung, auch die Dachterrasse nutzen kann, als Sondernutzungsrecht.

Hierzu muss dieses Recht entweder

im Grundbuch eingetragen sein

in der Satzung des Gebäudes erwähnt sein

oder alle Eigentümer, wohlgemerkt, zu 100% das Einverständnis der Sondernutzung für eine Wohneinheit gegeben haben.

Im letzteren Falle bleibt dann zu prüfen, ob bei einem Verkauf der Wohnung auf Mallorca, der Käufer in das Sondernutzungsrecht eintreten kann und mit kauft.

Sondernutzung kann für eine Dachfläche, Gartenteil, Patio etc gewährt werden.

Hervorzuheben bleibt, dass die Sondernutzung nicht den Charakter des Gemeinschaftseigentum nimmt, und damit auch die Unterhaltungskosten weiterhin der gesamten Wohnungseigentumsgemeinschaft gebühren.

Wenngleich unterschieden werden muss, dass der Erhaltungsaufwand wohl dem Nutzer gebührt und substanzerhaltende Baumaßnahmen allen Wohnungseigentümern gemäß Anteilsquote.

Gerichtsentscheidung – Zugehörigkeit einer Dachterrasse

Am 11.11.2021 ergang eine Gerichtsentscheidung in Kantabrien zu einem Sachverhalt der Zugehörigkeit einer Dachterrasse zu einer Wohnung ohne Grundbucheintrag. Ein Sachverhalt, der äusserst praxisrelevant ist.

Vor allen Dingen auf Mallorca oder in Katalonien (Costa Brava, Barcelona, Sirges, Tarragona), wo es die Bezeichnung „entresuelo“ (Zwischenstock) gibt, aber auch auf Teneriffa oder Gran Canaria, findet sich die Problematik, dass man eine Wohnimmobilie kauft, die einen Zugang zu einer Dachterrasse hat. Dieser ist nicht im Grundbuch der Wohnimmobilie eingetragen, sondern gehört der Wohnungseigentümergemeinschaft.

Vergleichbar ist die Situation, dass nach Fertigstellung eines Neubaus nachträglich nicht genehmigte Kellerräume geöffnet werden und asl sogenannte Abstellräume (trastero), später der verkauften Wohnimmobilie zugeordnet werden, aber ohne Grundbuchbezug bzw. Zugehörigkeit zur Wohnungseigentümergemeinschaft.

TIPP:

Sollten Sie bei einem Immobilienkauf in Spanien in solch einer Situation sein, dann ist schon im privaten Kaufvertrag eindeutig zu vermerken, dass im Grundbuch nicht eingetragene Bestandteile mit übereignet werden.

Bei einer Terrasse, die nicht eindeutig dem Stockwerkseigentum im Grundbuch zugewiesen ist, ist im Grundbuch zumindest das exklusive Nutzungsrecht der Dachterrasse in Bezug auf die zu kaufende Wohnimmobilie einzutragen.

Damit wird gesichert, dass der Veräusserer Verfügungsberechtigung über die Dachterrasse hatte und später die Wohnungseigentümergemeinschaft die ausschliessliche Nutzung nicht untersagen kann.